А50 Оценка ликвидности компании

ТЕХНИЧЕСКОЕ ЗАДАНИЕ НА РАЗРАБОТКУ

Входные данные

В первом, втором и пятом случаях входными данными для модели должны

быть показатели бюджета банка. Они, в свою очередь, могут иметь разную

форму: таблица планируемых объемов выдачи кредитов/привлечения депозитов

(в том случае, если объем операций невелик и не превышает нескольких

операций в неделю), значения или таблицы установленных бюджетом величин

соответствующих портфелей (кредитного, депозитного, вексельного и т.д.) банка

в случае массового осуществления тех или иных видов операций.

Функции модели:

• Модель должна отражать все основные виды операций, совершаемые

кредитной организацией.

• Уровень детальности модели должен позволять учитывать влияние на

ликвидность банка отдельных крупных операций.

• Модель должна учитывать основные параметры внешней среды: ставка

рефинансирования, нормы резервирования, ставки на финансовых рынках.

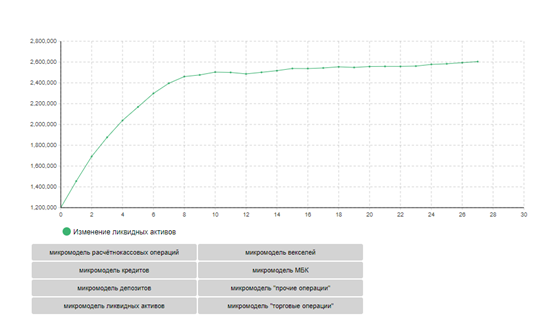

• Основным результатом работы модели должен быть анализ финансовых

потоков кредитной организации, с помощью которых можно сделать

вывод о достаточности ликвидных активов банка в любой момент

времени.

• Модель должна учитывать фактор времени при оценке ликвидности.

• Модель должна позволять управлять ликвидностью в широком диапазоне

интервалов времени, от одного дня до одного года.

ПОКАЗАТЕЛЬ ЛИКВИДНОСТИ, КОТОРЫЙ БУДЕТ ПРИМЕНЯТЬСЯ В МОДЕЛИ

Совокупная величина ее ликвидных активов, которая определяется через разницу

ВХОДЯЩИХ и исходящих денежных потоков по финансовым инструментам

ПЛАНИРУЕТСЯ РЕАЛИЗОВАТЬ

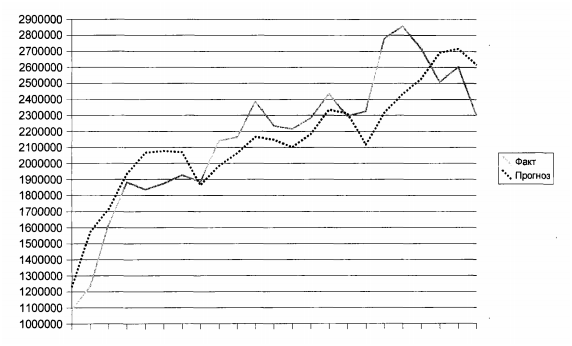

1. Прогноз изменения ликвидности банка в случае, если не будет принято

решений (не произойдет событий), изменяющих текущую ситуацию;

2. Оценка влияния планируемых изменений в политике банка в части

привлечения и размещения ресурсов на его ликвидность;

3. Оценка влияния планируемых крупных операций на ликвидность банка в

будущем;

4. Оценка влияния возможного изменения внешних факторов на

ликвидность банка.

5. Моделирование различных ситуаций, в том числе «наихудшего сценария»

(«Worst Case») [30].

ЭТАПЫ МОДЕЛИРОВАНИЯ:

- СОЗДАНИЕ МОДЕЛИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

- АДАПТАЦИЯ МОДЕЛИ ПОД АЛЬФА-БАНК

Что нужно для адаптации модели:

В каждой кредитной организации модель собирается из реально

используемых этой организацией финансовых инструментов, описанных

ранее.

• Финансовые инструменты должны быть адаптированы для соответствия

реальным банковским продуктам, используемым банком. В общем случае

банковские продукты могут отличаться сроками привлечения/размещения

средств, процентными ставками и т.п.

• В каждом виде операции необходимо, по возможности, учесть правила

принятия решений (решающие правила), используемые в данной

кредитной организации.

• В каждом виде операции надо максимально учесть нетиповые

инструменты, существующие в кредитной организации (наличие V.I.P.-

клиентов, работа с векселями акционеров/кредитование акционеров и пр.)

Цель моделирования:

Создать имитационную модель, позволяющую осуществлять прогнозную

количественную оценку ликвидных активов кредитной организации на срок не

менее одного года, с учетом установленных лимитов операций по видам

банковской деятельности и отдельных операций.

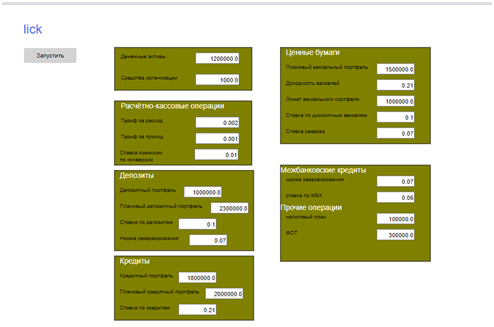

Модель будет выводить прогноз изменения денежных активов банка в виде графика

К генерируемым переменным относятся: потоки входящих и исходящих

платежей клиентов, потоки выдачи кредитов, приема депозитов, выпуска

векселей и объемов торговых операций.

Экзогенные переменные включают ставку рефинансирования и нормы

резервирования по привлеченным и размещенным средствам.

Управляемыми переменными в предложенной модели являются

установленные лимиты операций по основным видам деятельности: плановая

величина кредитного, депозитного и торгового портфелей банка, плановые

объемы выпуска ценных бумаг. Вторым по значимости блоком управляемых

переменных является блок тарифов банка по различным операциям: тарифы за

расчетно-кассовое обслуживание, ставки по кредитам, депозитам, выпускаемым

ценым бумагам.

К эндогенным переменным относятся: доходы банка от РКО, процентный

доход по кредитам, доход от торговых операций, расходы на премии по РКО,

процентный расход по депозитам, резервы формируемые по активным и

пассивным операциям, ежедневные и нарастающим итогом за месяц.

Ключевой эндогенной переменной является величина денежных средств

кредитной организации — как уже было сказано, именно с помощью нее

производиггся оценка ликвидности кредитной организации.

Хочется отметить, что отнесение переменных к генерируемым, экзогенным

или управляемым является достаточно условным и зависит от использования

модели [2]